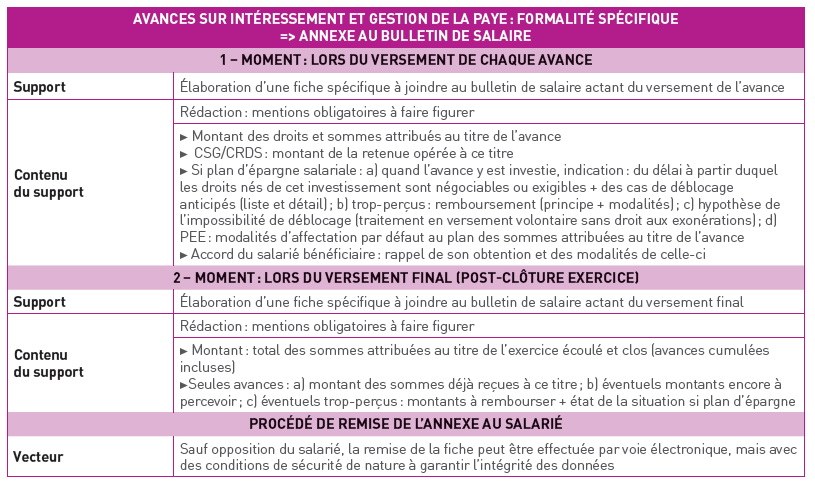

• Intéressement – « avance » sur prime : légalisation du principe – inséré dans le Code du travail par la loi n° 2023-1107 du 29 novembre 2023 (=> partage de la valeur au sein de l’entreprise), le principe des « avances » permet le versement de sommes d’argent, au titre de l’intéressement, et ceci déjà en cours d’exercice. Il y a donc anticipation : l’équivalent d’un acompte est payé alors même que l’exercice – rappel : période d’acquisition de droits + calcul de sommes d’argent – n’est ni achevé ni clôturé. Il s’agit donc d’une dérogation : aussi, principe comme modalités du versement d’avances doivent impérativement figurer dans le contenu même de l’accord d’intéressement (clauses assorties de dispositions spécifiques et non ambiguës).

• Intéressement – « avance » sur prime : réglementation des modalités – le principe des « avances » légalisé, encore fallait-il en configurer et détailler le mécanisme. C’est chose faite depuis le début de l’été de cette année. Le Code du travail comporte une série de dispositions à cet égard. Sans toutes les évoquer et détailler – et hors rappel de la logique du volontariat : le versement d’avances ne peut être imposé au salarié => accord exprès – on soulignera : 1° - diligences d’information à satisfaire (responsable : employeur – bénéficiaire : salarié – moyen : courrier papier recommandé avec AR ou contre récépissé – renseignements donnés : possibilité du versement d’avances + processus et délai de réponse) ;

2° - périodicité du versement : qui ne peut être inférieure au trimestre ; 3° - gestion des « trop-perçus » : quand, à la clôture de l’exercice, il apparaît que le salarié a reçu, par le fait des avances, plus d’argent que nécessaire – parce que ses droits et montants définitifs sont en réalité inférieurs –, ce dépassement doit donner lieu à remboursement à l’employeur (modalités : retenues sur salaire successives limitées au 1/10e du salaire exigible ; attention ! si ce trop-perçu a été affecté, par virement, à un plan d’épargne salariale, il ne peut être débloqué. Il devient alors un versement volontaire qui n’ouvre droit à aucune exonération sociale et/ou fiscale).

Décret n° 2024-644 du 29 juin 2024