L’industrie hôtelière française devrait en 2024 et 2025 s’inscrire dans la continuité de la dynamique enregistrée en 2022, a indiqué Stéphane Botz, associé, directeur national Hospitality chez KPMG France lors de la présentation de l’étude annuelle « L’Industrie Hôtelière en France en 2023 » (46è édition), le 3 octobre dernier, à Paris.

Une dynamique qui provient en partie du retour des clientèles internationales, amorcée dès le début du printemps 2022 par les clientèles européennes, belges, suisses et italiennes. 58 milliards d’euros de recettes touristiques internationales ont ainsi été enregistrées dans l’année en France. Une tendance qui s’est poursuivie durant l’été 2023 avec la venue des voyageurs nord et sud-américains (+5% en juillet, +8% en août), tout comme ceux d’Asie-Pacifique (+81% en juillet et août). Les clientèles européennes de proximité sont également en nette progression en août, notamment les Néerlandais (+26% dans l’hôtellerie de plein air), les Britanniques (+9%) et les Allemands (+15 %).

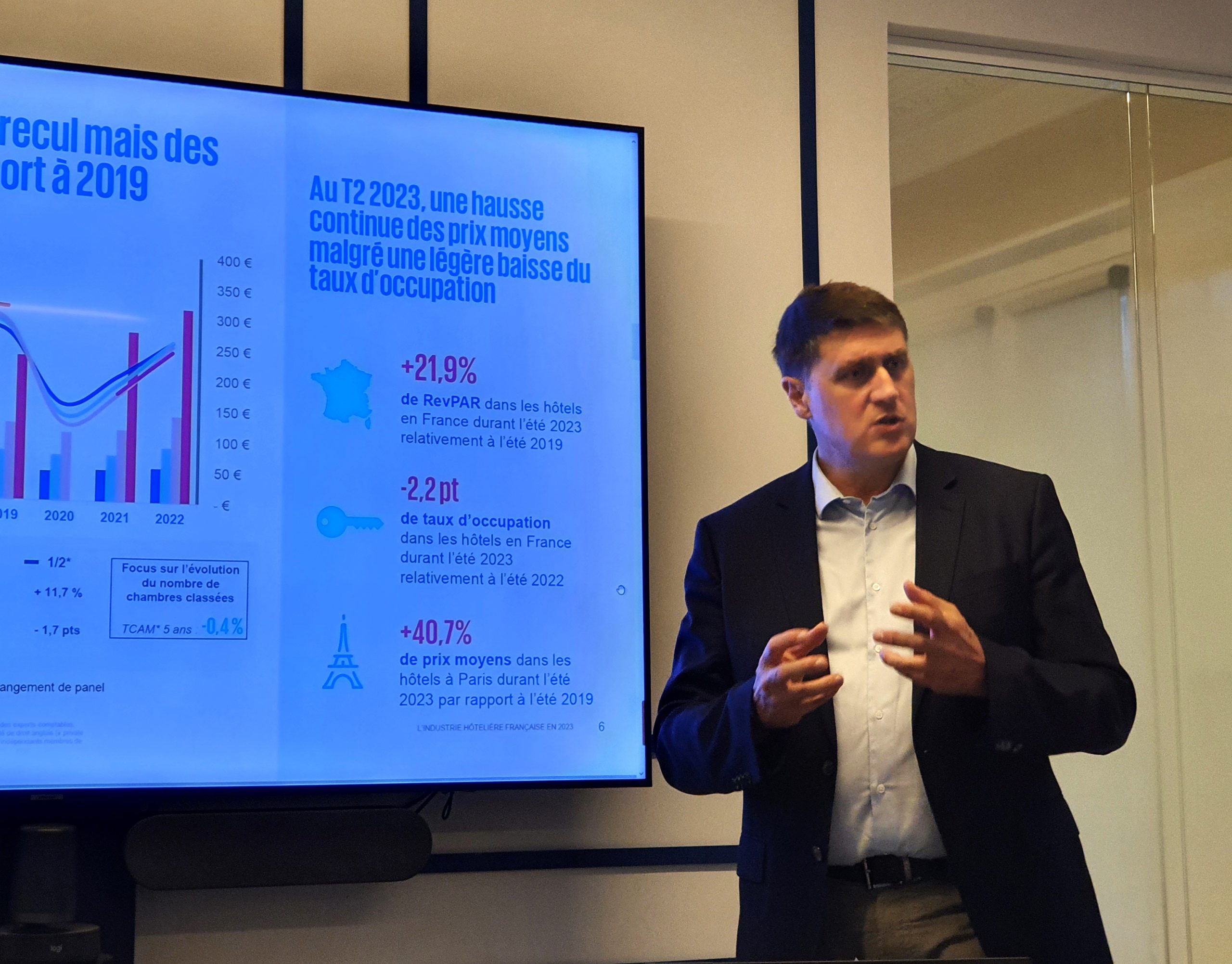

Dans un contexte inflationniste, les prix moyens des hôtels français ont augmenté entre 12 et 52% en 2022 par rapport 2019 (toutes catégories confondues). « Les hôtels 5 étoiles standard et 5 étoiles supérieur ont enregistré les hausses les plus importantes - respectivement +39% et +52%. A l’inverse, les hôtels 1-2 étoiles, 3 étoiles et 4 étoiles ont affiché des augmentations plus homogènes, respectivement de +12%, +15% et +16 % », détaille le rapport, réalisé à partir d’un panel de 3 000 hôtels, représentant près de 45 % du parc hôtelier homologué français.

Autre constat, une rentabilité en progression. « La rentabilité est de retour dans l’industrie hôtelière, a ajouté Stéphane Botz. Les niveaux de Résultat brut d’exploitation ont progressé entre 1 et 5 points en 2022 par rapport à 2019. Face aux difficultés de recrutement, les établissements se sont retrouvés avec des effectifs moindres en 2022 et 2023 qui ont moins pesé sur la masse salariale avec des volumes légèrement en baisse parfois, ce qui au final a mécaniquement amélioré les marges. »

A quoi s’attendre après les JO 2024 ? « 2024 devrait être sur le même acabit de performances car on voit bien que les événements ont une forte attractivité », met en avant Stéphane Botz qui s’attend également à un niveau d’activité encore soutenu en 2025, le secteur profitant des retombées de la communication des JO sur la destination France.

Une hausse des investissements hôteliers

Si au niveau européen, le marché enregistre un léger recul des investissements hôteliers en 2022 (-7% par rapport à 2021), la France affiche en revanche une hausse significative des transactions (+67% par rapport à 2021). Une tendance qui devrait se poursuivre en 2023 et 2024 du fait des événements sportifs d’envergure.

Quelque 125 nouveaux projets hôteliers sont identifiés dans l’Hexagone, représentant 16 000 chambres à l’horizon 2026 sur la dizaine de destinations étudiée par le cabinet (telles que Paris, Côte d’Azur, Bordeaux, Toulouse, Colmar) qui concentrent la majorité des projets à venir. « Tous les projets sont dans les cartons mais ils ne se réalisent pas comme prévu. C’est une question de financement », a toutefois relevé Stéphane Botz.

Un fort rebond de l’activité pour les palaces

Le cabinet a également présenté l’Observatoire des palaces 2022 (réalisé auprès de 65% du parc de chambres du marché). « Par rapport à 2019, on observe un très fort rebond de l’activité en raison des prix moyens qui ont très fortement augmenté du fait du repositionnement des produits avec davantage de suites, de villas… », a complété Stéphane Botz. L’augmentation du prix moyen atteint ainsi 36% entre 2019 et 2022 (atteignant 1 442 euros en 2022), se traduisant par une forte augmentation de RevPAR et un RBE en hausse modérée (+4,9% en 2022 par rapport à 2019) en raison des coûts d’énergie et de la masse salariale en nette hausse.

Le cabinet a ensuite livré une analyse des hostels. Si la France a longtemps accusé un retard sur ce segment de marché, depuis 2017, ce parc connaît une croissance accélérée pour atteindre aujourd’hui une quarantaine d’établissements pour près de 10 000 lits. « Cette tendance devrait se maintenir, alimentée par l’intérêt des investisseurs pour ce concept dont le modèle économique permet de miser sur des rentabilités au m² et à la chambre attractives et équivalentes à celles de l’hôtellerie économique », indique KPMG.

Autre sujet abordé lors de cette présentation, le tourisme social. Parmi les enjeux de demain, la nécessité de trouver des solutions de voyage pour les clients du tourisme social. « Nous assistons à une forme de paupérisation de la population française en matière de voyage de loisirs. Les villages vacances des grands groupes comme VVF, VTF, qui ont un impact social fort qui travaillent avec les mutuelles… ont besoin d’investissements. Pour cela, ils sont contraints d’augmenter leurs prix, sans que la CAF puisse pour autant augmenter les montants aidés. Quant aux campings qui étaient populaires, ils sont tous en train de monter très clairement en gamme avec une transformation des lieux, passant de la tente, aux lodges, mobil homes premium… laissant un peu de côté une partie de la clientèle française. »

N.F.

>A LIRE AUSSI...

Les dernières actualités du secteur