SMEC : sous cet acronyme se dissimulent, et un service fiscal spécialisé – département de la Direction des Grandes Entreprises au sein de la Direction générale des Finances publiques – et une procédure à finalité de mise en conformité. Le « Service de Mise en Conformité » a vocation, en effet, à recevoir et traiter des demandes de régularisation et retour à la licéité en matière fiscale, étant entendu que ce « civisme » trouve sa contrepartie dans un traitement fiscal favorable.

PROCÉDURE DE MISE EN CONFORMITÉ : QUI ? QUOI ? COMMENT ?

1 – Mise en conformité : demandeurs – la procédure de mise en conformité – et donc l’accès au SMEC – est ouverte « (…) à tous les contribuables de la sphère professionnelle, quelle que soit leur taille, souhaitant mettre en ordre leur situation fiscale » (Circ. du 28 janv. 2019 – 2, p. 3). De sorte que n’importe quelle entreprise hôtelière, sans égard pour sa dimension ou sa forme juridique, peut utiliser cette formule, de même que ses dirigeants.

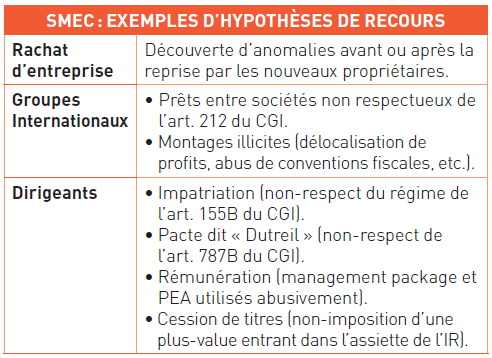

2 – Mise en conformité : cas de figure – la procédure est activable dans une série de cas limitativement énumérés (Circ. des 28 janv. 2019 et 8 mars 2021 – 1, p. 1 et 2).

Attention ! La mise en conformité est une procédure dont l’activation est : 1° – Spontanée (utilisation